안녕하세요. 공부하는 맹고입니다. 오늘은 케이엠더블유에 대해 알아보겠습니다.

1. 케이엠더블유는 무슨 일을 하지?

케이엠더블유의 전신은 1991년 세워진 코리아마이크로웨이브입니다. 1995년 기업부설연구소를 세웠고 1996년 회사 이름을 지금의 (주)케이엠더블유로 바꿨습니다. 주식을 코스닥시장에 등록한 것은 2000년입니다.

케이엠더블유의 주력 제품은 무선통신용 RF(Radio Frequency무선 주파수) 부품입니다. 무선통신을 사용하는 휴대전화기 등에는 다양한 통신영역을 커버하는 RF 부품이 들어 있습니다. 스마트폰의 경우 코드분할다중접속(CDMA), WIFI, 블루투스, DMB 등 각 무선통신의 영역을 담당하는 RF부품들이 들어 있습니다. RF부품은 무선단말기와 기지국, 다른 단말기 등을 연결하는 역할을 합니다.

케이엠더블유는 CDMA, GSM(유럽식 디지털 이동통신 방식), 와이브로 등 다양한 무선통신 방식에 사용되는 RF부품을 생산합니다. 2010년 9월 현재 최대주주는 김덕용 사장으로 보유 지분은 특수관계인을 포함해 40.01%입니다. 계열사로는 KMW USA Inc, KMW JAPAN Inc. 닛시, 텔콘, BMS KOREA PCB, (주)케이피티, 서안화천통신유한공사 등 7개 회사가 있습니다.

2. 케이엠더블유의 현황은?

모건스탠리캐피털인터내셔널(MSCI) 한국 지수 구성 종목에 케이엠더블유는 지수에서 빠졌습니다. 또 크래프톤은 조기 편입 기준인 상장 2일차까지 공표가 없어 지수 조기 편입이 불발됐습니다. 조기 편입이 유보되면 다음번 정기 리뷰에서 편입 여부가 다시 검토됩니다.

노동길 신한금융투자 연구원은 "일평균 거래대금 대비 패시브 매수 수요가 가장 클 종목은 SKIET로, 거래대금 대비 자금 유입 규모 비율을 106.1%로 예상한다"고 분석했습니다. 아울러 "MSCI 신흥국 지수 내 한국 주식시장 비중은 현재 13.2%에서 13.1%로 0.1%포인트 하락할 예정"이라며 "한국물 패시브 매도 수요는 3천억원 내외로 제한적일 것"이라고 내다봤습니다.

반면 SK아이이테크놀로지(SKIET), SK바이오사이언스, 에코프로비엠이 새로 들어갔습니다. 12일 금융투자업계에 따르면 글로벌 주가지수 산출업체 MSCI는 이날 발표한 8월 분기 리뷰에서 한국 지수에 이들 종목을 신규 편입했습니다.

MSCI는 시가총액과 유동 시총을 기준으로 지수 편입 종목을 선정합니다. 이번 MSCI 분기 리뷰 결과는 오는 31일 장 마감 후 지수에 반영됩니다. MSCI 지수에 편입되면 지수를 추종하는 글로벌 패시브 자금 유입을 기대할 수 있습니다.

[ 5G의 전망 ]

북미·일본·인도·국내 시장을 중심으로 5G 발주가 이어질 것으로 보여 올해 하반기부터는 의미 있는 실적 개선 추세가 나타날 전망이며, 올해 하반기 이후 IoT 서비스 본격화에 따른 진짜 5G 시장으로의 진입이전세계적으로 크게 이슈화되면서 국내 5G 관련주들이 크게 주목받습니다 .

케이엠더블유 실적 전망은 밝지 않습니다. 삼성전자가 미국시장에서 극히 부진한 수주 실적을 보인 데다가 납품업체가 과다선정되는 상황을 연출했기 때문입니다. 하지만 케이엠더블유와 거래 관계가 있는 글로벌 SI 업체들이 인도·북미·일본 시장에서 수주 성과를 나타내고 있으며 국내 시장도 5G 투자가 본격화될것입니다.

최근 삼성전자는 캐나다 사스크텔의5G 공급업체로 선정된데 이어 인도 신규 주파수 경매가 종료된직후 릴라이언스지오 공급사로 재지정되는 성과를 나타냈습니다. 이로 인해 케이엠더블유는 캐나다와 인도 시장에 삼성을 통한 필터·안테나 공급이 예상됩니다. 캐나다의 경우 기가레인으로의 필터 공급을 통한삼성 우회 납품도 일부 이루어질 전망이며 릴라이언스의 경우엔초고주파수 대역은 아니지만 5G를 준비하는 차원에서의 LTE 장비 공급이 이루어질 전망입니다.

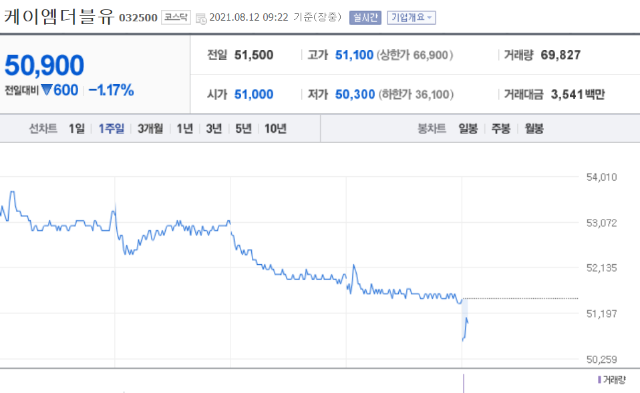

3. 케이엠더블유의 주가는?

현재 케이엠더블유의 주가는 전일 대비 1.17% 하락한 5만900원입니다. 오늘 아침뉴스인 MSCI의 편출 때문에 주가가 하락세인 듯합니다. 실적으로 보면 올 여름에나 케이엠더블유 주가가 상승할 것으로 생각할 수 있겠으나 네트워크장비 업종 특성상 수주 성과가 서서히 도출되야 주가에도 반영이 될듯 합니다.

편출된 뉴스로 지금이 매수 기회다, 물렸다하는 의견이 충돌하고 있습니다. 물론 주주들입장에서 편출된다는 것은 안좋은 뉴스입니다. 하지만, 기업만을 봤을때 그리 나쁜 기업은 아니라고 생각됩니다. 재무재표를 보면, 근 2년동안 순이익을 포함한 매출액은 흑자를 기록했습니다. 부채비율또한 낮은 편에 속합니다.

현재 5G에 대한 관심과 기대가 있어 장기적으로 봤을때는 수혜주가 되지 않을까 생각됩니다.

*위글은 단순한 기업 소개와 개인적인 의견이니, 투자의 몫은 본인에게 있습니다.

'공부하는 맹고 > 주식,경제' 카테고리의 다른 글

| 엑세스바이오는 무슨일을 하지? 엑세스바이오의 주가는? (1) | 2021.08.15 |

|---|---|

| 오이솔루션은 무슨 기업이지? 오이솔루션의 주가는? (0) | 2021.08.13 |

| 바이오니아는 무슨 일을 하지? 바이오니아의 주가는? (0) | 2021.08.11 |

| 기가레인은 무슨 일을 하지? 기가레인의 주가, 괜찮을까? (0) | 2021.08.09 |

| 피플바이오는 어떤일을 할까? 피플바이오의 주가는? (0) | 2021.08.08 |