안녕하세요. 공부하는 맹고입니다🍹. 오늘은 대한전선에 대해 알아보겠습니다.

1. 대한전선은 무슨일을 하는 기업이지?

1955년 대한전선 주식회사로 설립되었으며, 1968년 기업공개 실시하였음. 현재 동사를 제외하고 총 9개의 계열회사를 가지고 있습니다. 주요 사업은 전선부문과 기타 부문으로 구분되며, 주요 제품으로는 초고압 케이블, 통신케이블, Copper Rod 등을 생산, 판매하고 있습니다. 대한 VINA(베트남), M-TEC(남아공), 사우디-대한(사우디아라비아) 현지 공장 활용과 현지 업체와의 MOU 등을 통한 신규 영업판로개척에 힘쓰고 있습니다.

2. 대한전선 현황과 미래는?

[11년만의 최고 실적 기록]

대한전선이 2009년 이후 11년 만에 최대 실적을 기록했습니다. 대한전선은 초고압 케이블 위주의 고수익 제품 수주가 영업이익 확대에 긍정적인 영향을 미쳤다고 설명했습니다. 특히 2019년 하반기 호주, 미국 등에서 대규모 수주를 한 이후 지난해 영국, 덴마크, 네덜란드 등 유럽 시장을 확장하며 수주 잔고를 늘린 점이 주요 영향이었습니다. 지난해 7월 영국 런던에서 수주한 925억원짜리 전력망 공급 계약을 했습니다. 이는국내 전선업체가 영국에서 수주한 전력망 프로젝트 중 역대 최대 규모입니다. 대한전선이 2017년 영국 지사를 설립하며 유럽 시장에 진출한 지 3년여 만에 해낸 쾌거입니다.

대한전선 관계자는 “코로나19 상황에도 전사 비상경영을 통해 해외 프로젝트를 수행해 실적 개선이 가능했다”며 “경쟁력 높은 지중 전력망 사업뿐 아니라 해상 풍력 및 수상 태양광 등 신재생 에너지 분야에도 역량을 집중해 지속적으로 실적을 확대해 나갈 것”이라고 의지를 밝혔습니다.

[이 기세로 전세계진출!]

국내 전선업체 2위 대한전선이 유럽 등 불모지 개척으로 수주 영토를 넓히며 몸집을 불려 나가고 있습니다.

그동안 대한전선은 중동, 아시아, 호주 등에서 해외 매출을 올리며 성장해왔습니다. 반면 유럽·미국 등 에너지 강국에선 글로벌 전선업체와의 경쟁에서 밀리며 국내 업체들의 활약이 미미하다는 기류가 지배적이었으나, 최근엔 그 흐름이 바뀌고 있습니다. 나형균 대한전선 사장은 영국 프로젝트 수주 당시 "에너지 산업을 선도하는 영국에서 까다로운 검증 과정을 거쳐 중요 프로젝트를 수주한 것은 유럽 전 시장에서의 경쟁력과 입지를 입증한 것과 같다"라고 밝혔습니다.

대한전선은 지난 2019년 기존의 러시아 지사와 합쳐 유럽 본부로 조직을 확대 개편하는 한편, 네덜란드 법인을 신설하며 영업망을 확대했습니다. 스웨덴, 네덜란드, 덴마크 등지에 초고압 전력망을 수출하는 데 성공했습니다. 미국에서도 2000년대 초반 첫 진출 이후 2019년 누적 2700억 원 규모의 수주 성과를 올리며 역대 최대 실적을 달성했습니다. 이 같은 확산세에 힘입어 인도네시아, 쿠웨이트 지사 등도 신설해 신시장 공략에 나선 상황입니다.

대한전선 관계자는 "현지 지사로 파견된 인력이'현지 밀착형' 영업·마케팅을 꾸준히 전개해왔다"면서 "작은 프로젝트부터 지속적인 경험을 통해 신뢰를 쌓았던 게 비약적 성장의 주원인"이라고 설명했습니다.

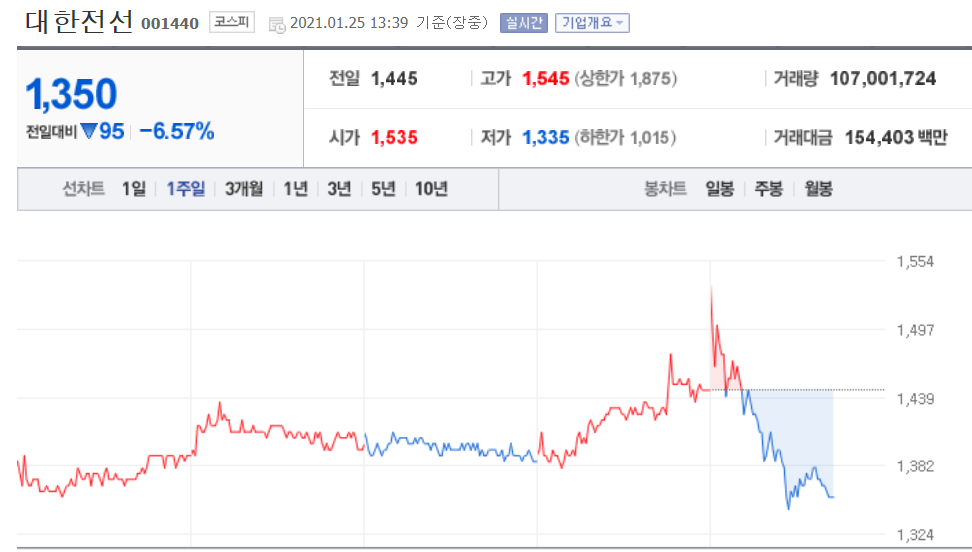

[주가 상승은 좋은데..]

한편 이렇게 몸집을 키우고 있는 대한전선은 이르면 이달 중으로 매각을 앞두고 있습니다.

매도자인 사모펀드(PEF) 운용사 IMM 프라이빗에쿼티(PE)의 고민이 깊어지고 있습니다. 기업 가치가 인정을 받는 것은 좋지만 훌쩍 치솟은 몸값 때문에 거래가 어려워질 수 있기 때문입니다. 대한전선은 지난해에도 매각을 추진했지만 결국 주인을 찾지 못했습니다.

그도 그럴 것이 주가 상승에 예상 매각 가격도 훌쩍 높아졌습니다. 10월만 하더라도 IMM PE가 매각하는 대한전선 지분 54.94%의 예상 가격은 5,000억 원 정도였습니다. 당시 800원대 주가에 경영권에 붙는 웃돈 30%가량을 포함한 수치입니다. 감가상각 전 영업이익(EBITDA) 배수를 적용한 기업가치(EV)도 비슷한 수준입니다. 하지만 주가가 1,500원대로 올라서면서(25일 오전 기준) 해당 주식의 가치는 9,000억 원을 넘어선 상황입니다.

이 때문에 주식시장의 기대감이 되레 매각에 걸림돌이 될 수 있다는 분석이 나옵니다. 대한전선은 지난해 매각에 나섰다가 500㎸ 이상 초고압 케이블 기술이 국가 핵심 기술로 지정되는 바람에 고배를 마신 바 있습니다. 주요 인수 후보가 해외 전략적 투자자(SI)인 상황에서 산업통상자원부의 승인이라는 장애물이 생기면서 매각을 한 차례 미룬 것입니다. 여기에 거래 가격 산정의 기준이 되는 주가가 상승하면서 인수 후보군이 더욱 줄어들 수 있는 셈입니다.

3. 대한전선 주가전망은?

대한전선의 2020년도 실적이 큰 폭으로 올랐습니다. 대한전선은 22일 공시를 통해 2020년도 4분기 별도 기준 잠정 실적을 밝혔습니다. 4분기 매출은 4,272억 원, 영업이익은 186억 원을 기록함으로써 2020년도 누계 매출은 1조 4,483억 원, 영업이익 515억 원을 달성해, 전년 대비 매출은 1조 3,950억 원에서 3.8% 증가, 영업이익은 259억 원에서 99% 증가했습니다. 당기 순이익은 188억 원으로 전년도에 284억 원의 적자였던 것에서 흑자 전환에 성공했습니다.

산업전망이 글로벌하게 뻗어나가는 대한전선, 이번 매각계획이 차질 없이 진행된다면 안정적인 사업으로 기업가치에 좋은 영향을 줄 것 같습니다.

*이는 단순한 기업소개 및 개인 의견이 있으니 투장의 성패는 개인의 몫입니다.

다른 사람들이 많이 읽은 글

'공부하는 맹고 > 주식,경제' 카테고리의 다른 글

| 현대엘리베이터는 무슨 기업이지? 현대엘리베이터 주가 전망은? (1) | 2021.01.30 |

|---|---|

| 경인양행은 무슨 기업이지? 경인양행 주가 전망은? (0) | 2021.01.29 |

| 성신양회는 무슨일을 하는 기업이지? 성신양회 주가 전망은? (0) | 2021.01.26 |

| 현대위아는 무슨일을 하지? 기업소개와 현대위아 주가전망은? (1) | 2021.01.25 |

| 한샘은 무슨일을 하는 기업이지? 기업소개와 한샘 주가전망 (0) | 2021.01.23 |